近日,天风证券(601162.SH)披露的2024年年报及2025年一季报引发市场热议。这家湖北唯一的省属券商,在行业竞争加剧、监管趋严的背景下,暴露出盈利能力薄弱、负债高企、风控指标逼近红线等深层次问题。尽管2025年一季度实现扭亏为盈,但其长期积累的结构性矛盾仍未根本解决,转型突围之路充满不确定性。

一、业绩剧烈波动,ROE行业倒数折射盈利困局

天风证券的业绩表现堪称“过山车”。公开数据显示,2021年公司归母净利润为5.86亿元,但2022年突然巨亏15.09亿元,2023年勉强回升至3.07亿元,2024年再度陷入亏损2971万元。2025年一季度虽实现净利润2416万元,但扣非净利润仅为1645万元,且净资产收益率(ROE)仅0.1%,在46家上市券商中排名倒数第一,行业加权平均ROE为1.53%。这一数据不仅远低于头部券商(如中信证券ROE超5%),甚至低于多数中小券商(图1)。

2024年上市券商ROE对比(部分样本)来源:wind

进一步拆解财务数据可见,天风证券盈利能力持续疲弱。2024年公司净利率仅8.37%,而行业均值达33.40%;总资产周转率0.05次,低于行业0.09次的平均水平。杜邦分析揭示,低ROE主要源于低净利率与低资产周转效率的双重拖累。此外,公司营收结构失衡,自营业务占比过高但波动剧烈,2024年自营收入占比48.5%,但同期亏损达2.89亿元,成为业绩“拖油瓶”。

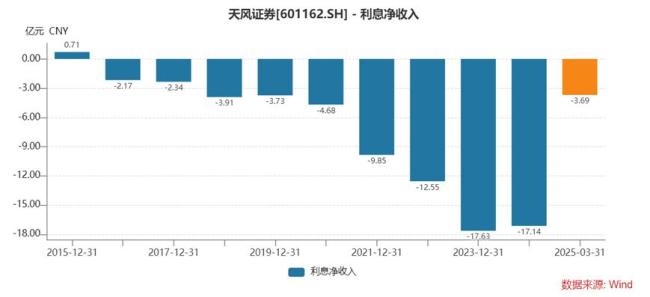

二、高负债压顶,债务结构暗藏流动性风险

天风证券的负债问题堪称“悬顶之剑”。截至2024年末,公司应付债券账面金额高达446.16亿元,占总资产比重达44.82%,在上市券商中高居榜首。其中,短期债务占比不低,2025年一季度短期借款余额仍达65.17亿元。高负债导致利息支出居高不下:2023年利息支出27.74亿元,为净利润的6.6倍;2024年利息支出仍达22.68亿元,吞噬大量利润空间。更值得警惕的是,公司净息差已连续10年为负,负债成本显著高于资产收益,形成恶性循环。

债务结构的不合理性进一步加剧流动性压力。根据监管指标,天风证券2025年一季度净稳定资金率(NSFR)仅为106.62%,逼近100%的监管红线;风险覆盖率为126.34%,仅略高于120%的预警线。若市场环境恶化或融资渠道收紧,公司可能面临监管介入风险。此外,2024年公司流动性覆盖率(LCR)为123.3%,虽符合监管要求,但相比头部券商动辄200%以上的水平,缓冲空间明显不足。图2对比了天风证券与行业平均的风控指标情况。

三、业务全线承压,转型乏力加剧竞争力下滑