整体来看,2024年武汉商品住宅市场结构性调整趋势明显,中心城区成为供应主力区域,改善型升级需求有望成为未来商品住宅市场新的增长点。目前通过核心区域土地商改住等系列措施,预计未来市场会进一步加大对中心城区核心板块优质项目的供应,一方面将进一步激发市场改善型升级需求,另一方面也将有助于平衡和稳定中心城区整体商品住宅价格。

甲级写字楼市场:行业区域偏好分化显著,能源行业需求增长强劲

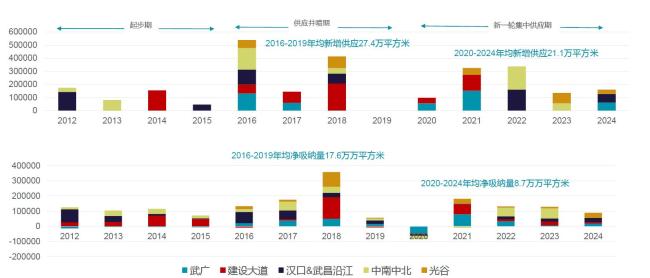

2024年武汉甲级写字楼市场供应来自三个优质项目,贡献约16万平方米的新增供应,分别是位于武广商务区的香港中心A座、位于武昌沿江商务区的阿里中心T2、以及位于光谷商务区的世界城中心,截至年末武汉五大核心商务区甲级写字楼总存量达到320万平方米。新增供应导致市场整体空置率有所攀升,截至年末武汉市核心商务区整体空置率达36.5%,同比去年末上升0.4个百分点。租金仍处于下行通道,四季度末核心商务区甲级写字楼整体租金较去年末下降约8.1%至82.5元每平方米每月。2024年全年净吸纳量8.9万平方米,同比去年下降31.3%,在企业降本增效大背景下,市场整体需求释放仍趋于谨慎。

五大商务区甲级写字楼市场新增供应与净吸纳量表现(2012-2024)

数据来源:戴德梁行研究部

从成交驱动因素来看,租金下行激发的搬迁需求仍然是市场成交的主力驱动因素,占全年成交面积的62.1%,搬迁需求约33.8%成交于建设大道商务区;其次为汉口&武昌沿江商务区,占比22.7%。新设需求偏好光谷和建设大道商务区,分别占比24.9%和22.8%。

分行业来看,2024年武汉甲级写字楼租赁成交仍主要来自三大传统甲写客户:专业服务业、TMT和金融,分别占全年核心商务区成交面积的22.7%、22.1%和16.6%。值得注意的是,能源行业以占全市成交面积比约7.2%紧随其后,是2024年武汉甲级写字楼空间去化新兴力量。戴德梁行武汉项目及企业服务部主管罗杨兰表示,2024年专业服务业特别是专业咨询服务业扩张态势尤为明显,一方面,经济发展带来的企业转型与产业结构升级催生了知识密集型专业服务的大量需求,另一方面,汉口&武昌沿江商务区和建设大道商务区的成熟商业环境和完善的配套吸引许多专业服务业企业入驻,产业聚集效应加速扩张步伐。随着武汉写字楼市场的不断发展与成熟,各行业对写字楼的区域选择呈现出明显的偏好特征。专业服务业较为青睐汉口&武昌沿江商务区和建设大道商务区,两个区域分别占今年专业服务业租赁面积的34%和32.7%;TMT仍集中于光谷商务区,占TMT全年成交面积的42.7%;金融业则高度集中于建设大道商务区,占全年金融业成交面积的54.2%。

武汉市甲级写字楼三大支柱行业区位占比(2024年)

数据来源:戴德梁行研究部

展望2025年,武汉甲级写字楼市场还将迎来包括阿里中心T1、国铁城投中心、越秀国际金融汇T5等在内的约39.3万平方米的新增供应,绝大部分新增供应将位于武昌片区,届时武汉甲级写字楼供应热点区位将由之前几年的汉口片区转移至武昌片区,预计短期内武昌片区整体空置率将有所爬升,租金将承受一定压力。