近日,天风证券(601162.SH)披露的2024年年报及2025年一季报引发市场热议。这家湖北唯一的省属券商,在行业竞争加剧、监管趋严的背景下,暴露出盈利能力薄弱、负债高企、风控指标逼近红线等深层次问题。尽管2025年一季度实现扭亏为盈,但其长期积累的结构性矛盾仍未根本解决,转型突围之路充满不确定性。

一、业绩剧烈波动,ROE行业倒数折射盈利困局

天风证券的业绩表现堪称“过山车”。公开数据显示,2021年公司归母净利润为5.86亿元,但2022年突然巨亏15.09亿元,2023年勉强回升至3.07亿元,2024年再度陷入亏损2971万元。2025年一季度虽实现净利润2416万元,但扣非净利润仅为1645万元,且净资产收益率(ROE)仅0.1%,在46家上市券商中排名倒数第一,行业加权平均ROE为1.53%。这一数据不仅远低于头部券商(如中信证券ROE超5%),甚至低于多数中小券商(图1)。

2024年上市券商ROE对比(部分样本)来源:wind

进一步拆解财务数据可见,天风证券盈利能力持续疲弱。2024年公司净利率仅8.37%,而行业均值达33.40%;总资产周转率0.05次,低于行业0.09次的平均水平。杜邦分析揭示,低ROE主要源于低净利率与低资产周转效率的双重拖累。此外,公司营收结构失衡,自营业务占比过高但波动剧烈,2024年自营收入占比48.5%,但同期亏损达2.89亿元,成为业绩“拖油瓶”。

二、高负债压顶,债务结构暗藏流动性风险

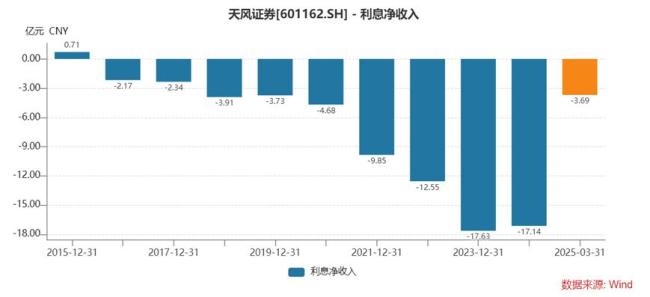

天风证券的负债问题堪称“悬顶之剑”。截至2024年末,公司应付债券账面金额高达446.16亿元,占总资产比重达44.82%,在上市券商中高居榜首。其中,短期债务占比不低,2025年一季度短期借款余额仍达65.17亿元。高负债导致利息支出居高不下:2023年利息支出27.74亿元,为净利润的6.6倍;2024年利息支出仍达22.68亿元,吞噬大量利润空间。更值得警惕的是,公司净息差已连续10年为负,负债成本显著高于资产收益,形成恶性循环。

债务结构的不合理性进一步加剧流动性压力。根据监管指标,天风证券2025年一季度净稳定资金率(NSFR)仅为106.62%,逼近100%的监管红线;风险覆盖率为126.34%,仅略高于120%的预警线。若市场环境恶化或融资渠道收紧,公司可能面临监管介入风险。此外,2024年公司流动性覆盖率(LCR)为123.3%,虽符合监管要求,但相比头部券商动辄200%以上的水平,缓冲空间明显不足。图2对比了天风证券与行业平均的风控指标情况。

三、业务全线承压,转型乏力加剧竞争力下滑

从业务板块看,天风证券各条线均面临严峻挑战:

1.自营业务“成也萧何,败也萧何”:尽管贡献近半营收,但其高波动性成为业绩“不稳定器”。2024年自营业务收入13.34亿元,同比下滑34.71%,主要受权益市场波动及债券投资浮亏拖累。2025年一季度虽有所回暖,但权益市场不确定性仍存,持续盈利能力存疑。

2.经纪与投行业务持续萎缩:2024年代理买卖证券业务净收入6.18亿元,同比降12.72%;投行业务收入4.17亿元,降15.75%。IPO项目储备不足、债券承销竞争力弱,导致投行收入排名行业30名开外。

3.资管规模持续收缩:2024年末资管规模1129.58亿元,较2019年峰值1674亿元萎缩超三成。产品收益率缺乏吸引力、主动管理能力不足,导致客户持续流失。图3展示了天风证券与行业龙头中信证券的业务收入结构对比。

来源:天风证券2024年年报

四、风控短板暴露,合规问题频发

天风证券的风控指标也频频亮起红灯。截至2025年一季度,天风证券的风险覆盖率仅为126.34%,行业预警线为120%;净稳定资金率为106.62%,行业预警线为120%。就风险覆盖率来说,计算公式为(净资本/各项风险资本准备之和)×100%。其中,净资本反映券商的资本实力;风险资本准备则涵盖市场风险、信用风险等潜在损失所需计提的资本。该指标越高,表明券商资本对风险的覆盖能力越强。而净稳定资金率则是证券公司流动性风险的监测指标,根据中国《证券公司风险控制指标管理办法》及配套规定,证券公司的净稳定资金率不得低于100%,而今公司的净稳定资金率已经触及监管红线。

来源:天风证券2025年一季报

此外,天风证券近年多次因风控疏漏被监管处罚。例如,2023年因债券承销业务违规被证监会出具警示函;2024年因私募资管业务违规被湖北证监局责令整改。频发的合规问题折射出公司内部风控体系薄弱,尤其在债券投资、资管业务等高风险领域,风险定价与管控能力亟待提升。

五、管理层动荡与区域战略定位之困

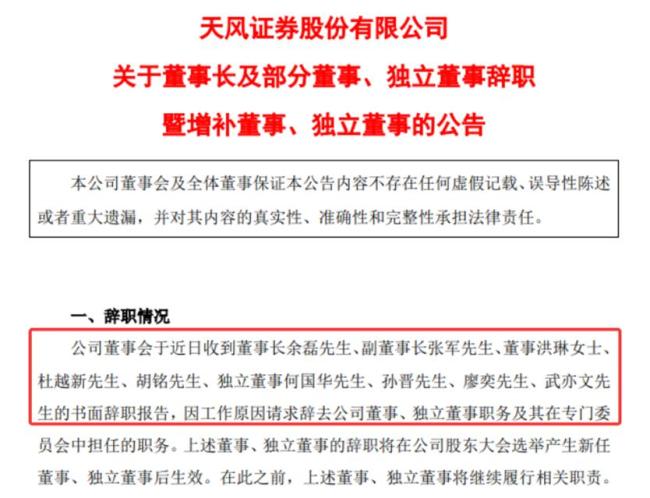

2024年,天风证券经历“大地震”:原董事长余磊、副董事长张军及多名董事辞职,“当代系”高管集体离场。新任董事长庞介民虽具有监管背景,但面对公司复杂的经营困局,能否带领天风走出泥潭仍是未知数。作为湖北唯一省属券商,天风本应享有区域资源禀赋,但实际经营中却未能充分转化为竞争力。湖北宏泰集团入主后,虽通过股权增持提供支持,但业务协同效应尚未显现,区域护城河效应有限。

来源:天风证券公告

天风证券还面临人才流失问题。2025年2月,天风证券固收首席分析师孙彬彬跳槽到财通证券,2025年3月4号,原首席宏观分析师宋雪涛入职国金证券,2024年原首席策略分析师刘晨明也跳槽到广发证券。与此同时,根据公司年报可知,公司员工数量从2023年底的3893人,降至2024年底的3416人,一年时间减员477人,降幅达12.25%;公司应付职工薪酬在2024年同比暴跌67.4%。

来源:wind

六、突围之路:降负债、强风控、谋转型

面对重重困境,天风证券的突围路径清晰但艰难。短期需降低负债规模、优化债务结构,通过权益融资或资产处置缓解流动性压力;中长期需提升投行、资管等轻资本业务占比,强化主动管理能力。此外,借助湖北宏泰集团的资源,深度参与地方国企改革、产业并购等,或能成为差异化竞争突破口。然而,行业马太效应加剧背景下,中小券商生存空间持续挤压,天风证券能否在监管红线与市场竞争的双重夹缝中实现蜕变,仍需观察其战略执行力与市场环境的变化。

值得肯定的是,天风证券的区域战略定位正逐渐清晰。作为湖北省属唯一券商,公司正强化服务地方经济的角色定位,深度参与湖北区域资本市场建设。宏泰集团作为湖北省最大的金融控股平台,可为天风证券带来政府资源、国企客户等业务机会。若能充分发挥这一区位优势,公司有望在区域债承销、国企改革等领域建立差异化竞争力。

※本文根据《理财周刊-财事汇》、财联社、券商中国等权威媒体公开报道,天风证券相关公告,中国证券业协会官网公开数据以及Wind金融终端券商行业数据库综合整理。