武汉,2024年4月10日——戴德梁行发布的2024年第一季度武汉写字楼及零售市场报告显示,专业服务业企业引领本季度武汉写字楼市场需求,存量去化压力将有所减缓;武汉零售市场持续复苏,核心商圈运营商招商调改积极,文旅“出圈”将有效带动消费。

武汉甲级写字楼市场

市场态势稳定,空置率有所下降

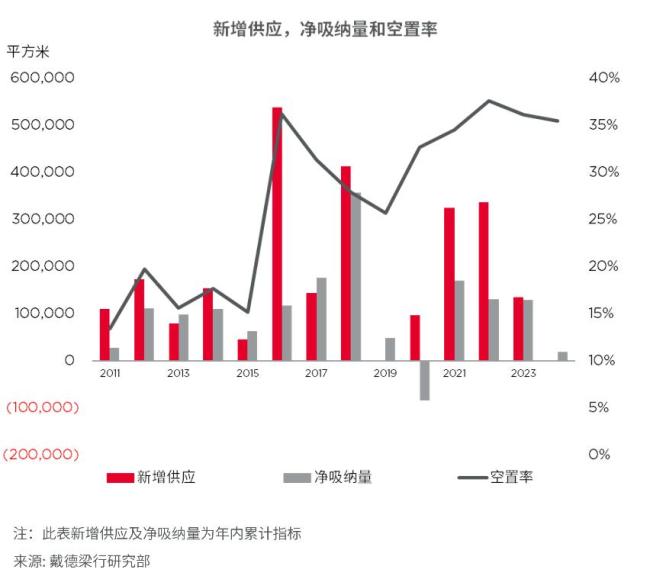

2024年一季度,武汉优质甲级写字楼市场态势稳定,全市核心商务区优质甲级写字楼总存量维持在304.3万平方米。五大核心商务区共录得约1.9万平方米的净吸纳量,同比去年下降约44.4%。得益于业主方的灵活定价策略,持续下调的租金刺激去化,市场空置率有所下降,核心商务区整体空置率环比下降0.6个百分点至35.5%。核心商务区甲级写字楼整体租金环比下降0.7%至每月每平方米89.2元。在地域分布上,汉口与武昌沿江商务区和中南中北商务区在一季度武汉甲级写字楼的存量去化上表现突出,分别占据了五大核心商务区季度净吸纳量的42.9%和36.2%。

专业服务业租赁需求释放积极

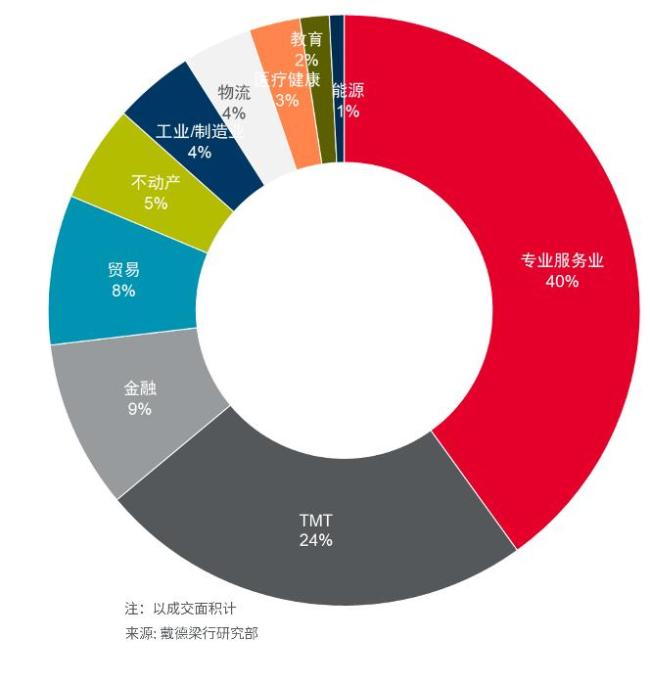

从行业分布来看,一季度武汉甲级写字楼市场需求主要来自专业服务业、TMT和金融行业,分别占到本季度成交面积的40.1%、23.9%和9.2%。值得注意的是专业服务业中来自律所和会计师事务所的租赁需求在本季度释放积极,海润天睿律师事务所、楚耀律师事务所、普华永道会计师事务所等纷纷在本季度迎来设立或搬迁。

本季度,搬迁仍是主要的成交驱动因素,占到成交面积的约59.5%,占比环比上升8.1个百分点。搬迁需求主要来自专业服务业,约占整体搬迁成交面积的约57.1%;新设需求则主要来自TMT行业,约占整体新设成交面积的约40.4%。

未来展望:存量去化压力减缓,降本增效仍是趋势

展望全年,武汉甲级写字楼市场供应节奏料将放缓。年内,市场预计将迎来香港中心A座及越秀国际金融汇约16万平方米优质办公空间交付,供应节奏的放缓将使得市场有更多时间去化现有存量。

面对当前市场所面临的挑战,企业租户延续谨慎态度,降本增效管理策略仍是趋势。戴德梁行武汉公司项目及企业服务部主管罗杨兰表示:业主方在考虑“以价换量”应对供应压力的同时,需关注提升办公产品的市场核心竞争力以及运营管理水平,以在未来复苏的市场中占据优势,吸引更多租户,从而推动市场健康发展。

武汉优质零售市场

零售市场持续复苏,核心商圈竞争激烈

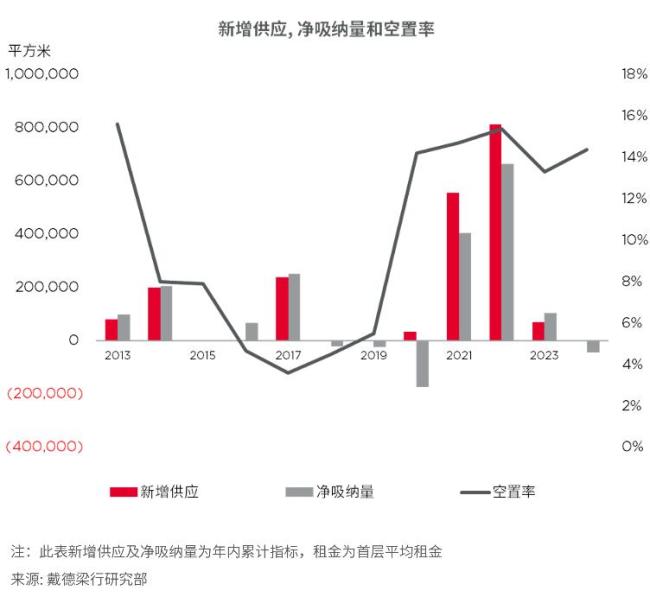

本季,中商世界里鹏程销品茂购物中心的重新开业为徐东商圈新增约20万平方米优质零售空间,武汉五大核心商圈优质零售项目总存量维持在405.3万平方米。伴随武汉零售市场的进一步复苏,核心商圈运营商积极进行招商调整,以应对不断升级的消费需求和日益激烈的竞争环境。由于多个项目调改,本季度市场整体空置率环比上升1.1个百分点至14.4%。本季核心商圈首层平均租金录得每月每平方米447.2元,环比下调2.2%。

珠宝首饰类品牌拓店态势活跃

从新店开业情况来看,本季度新店开业数量较去年同期上升约54.6%,市场预期稳步修复。分业态来看,零售、餐饮和娱乐休闲业态是市场拓店主力业态,分别约占本季度核心商圈新店开业数量的41.8%、32.1%和16.8%。零售业态中,除传统服饰类之外,珠宝首饰类品牌继续积极拓店,老凤祥、六福珠宝、金至尊等品牌纷纷开出新店。首店品牌则主要集中在餐饮业态,包括白玉串城、LAVA BAR x KITCHEN、炳炉新派粤菜、京哈哈烤肉、食好点等。

展望:武昌片区消费辐射能级有望提升,文旅“出圈”带动消费

年内武汉零售市场预计将迎来SKP、龙湖滨江天街、武昌万象城等约89.5万平方米的新增供应,主要位于徐东及中南中北商圈,届时将有效提升武昌片区的消费辐射能级。

为积极培育建设“国际消费中心城市”,加速推进商文旅体深度融合,本季武汉市在“美食、乐购、潮玩”三大领域持续发力,全面提升城市消费服务品质。戴德梁行商业部主管郭雪君表示:随着春季踏青赏花模式开启,武汉再度因樱花季成热门目的地,春游市场人气火爆,展现巨大的消费活力与潜力。武汉文旅的持续“升温”促使各大商圈商街积极优化升级,丰富多元消费场景与消费体验,同时也进一步提升了武汉城市形象,有助于吸引更多外来投资。