据公开信息统计,仅6月公示中标结果的光伏组件集采规模共计20.9GW,其中中煤集团、国家能源集团、中国华电、中国电建、三峡集团等央国企定标规模为17.6GW。在已明确各厂商中标规模的项目中,隆基中标5.79GW,占当月中标规模的28%,以绝对优势领跑。

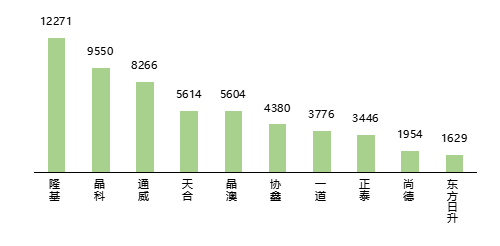

据不完全统计,2023年1-6月光伏组件中标规模(兆瓦)前十企业

纵观1-6月,光伏组件累计招标规模114.2GW,同比增长25.2%。公示的各厂商中标规模共64.8GW,隆基、晶科、通威累计组件中标量位居前三,合计占比达46%。隆基中标规模独超10GW,依然雄踞首位,发展势头强劲的通威首次超越晶澳、天合,排名第三。

稳健穿越周期行业寻求永续生存法则

即便历经一番价格动荡,市场规模依然向少数优质企业集聚,这使得所有企业不得不考虑如何稳健穿越周期。当低价竞争不再奏效的时候,龙头企业早已在产品品质、财务健康、端到端的交付能力、项目全生命周期的服务等多方面谋篇布局。

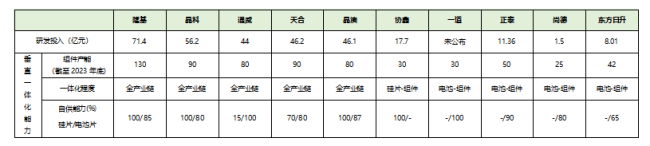

据2022年年报公开信息统计

价值评价的首要因素莫过于健康的财务状况。据同花顺iFinD数据,2023年一季度,65家A股光伏企业的营收之和同比增长37.33%,净利润之和同比增长69.92%,业绩表现亮眼。但实现营收增长的企业仅有51家,资本持续向优质企业聚集,以此谋求持续生长的新动能。

长期高强度的研发投入是科研实力长期引领的良性循环指标。据上半年中标规模TOP10企业2022年年报数据所示,企业年研发投入占营收的比例均约为5.44%,而排名TOP5的企业已与第二梯队形成代际差。由于龙头企业具备成本优势、资源优势和整合优势,相较于行业内其它企业更具竞争力。对于技术研发和扩产的强势布局,是龙头企业战略性的判断和对技术领先的自信,亦是龙头企业未来应对产业爆发的交付储备,垂直一体化自供能力达到80%的企业则具有更好的交付保障能力。